Unieke formule voor risicobereidheid

Welk risico is uw cliënt bereid om te nemen? Het kan een lastige opgave zijn voor u en uw cliënt om dit goed in te schatten, omdat niet alle risico’s visueel inzichtelijk worden gemaakt. Door de integratie van de EPI-engine van AMCET en de psychometrische risicotolerantietest van FinaMetrica wordt er een uniek risicoprofiel gecreëerd.

Nooit meer een ingewikkelde vragenlijst met vage begrippen

In de praktijk worden vaak niet goed geformuleerde vragen en scenario-analyses gebruikt om risicobereidheid vast te stellen. Deze scenario-analyses zijn moeilijk te begrijpen, waardoor het risico ontstaat dat cliënten antwoorden gaan gokken. Een consequentie van gokken is dat men niet stil staat bij wat de vraag daadwerkelijk inhoudt voor het neerwaarts risico van hun vermogen. Hierdoor kan de risicobereidheid van de cliënt (veel) hoger uitvallen dan deze is.

Door de integratie van de “EPI-engine” die een overzicht geeft van de verloop van het vermogen per beursklimaat en per beleggingsstrategie wordt het (neerwaartse) risico visueel gepresenteerd aan de cliënt. In één oogopslag ziet de cliënt welk risico hij/zij kan lopen met zijn vermogen.

Naast de EPI-engine zit ook de psychometrische risicotolerantietest van FinaMetrica geïntegreerd in de software. Aan de hand van twaalf vragen wordt bepaald met welk risico de cliënt kan leven. In andere woorden: welk risico is een cliënt bereid om te nemen.

Op basis van de psychometrische risicotolerantietest en de Monte Carlosimulaties van de EPI-engine geeft de software een advies over het meest geschikte risicoprofiel. De keuze van het daadwerkelijke risicoprofiel blijft altijd die van de cliënt in overleg met de vermogensbeheerder/adviseur.

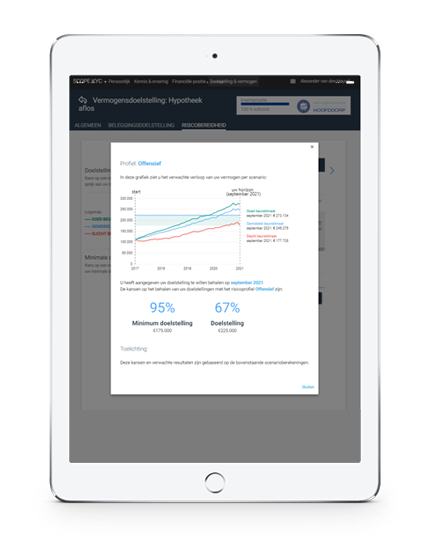

De EPI-engine

De EPI-engine maakt de risicocapaciteit en het benodigde risico inzichtelijk voor de cliënt.

De EPI-engine voert een Monte-Carlosimulatie uit waar voor verschillende beursscenario’s de rendementen van de beleggingen berekend kunnen worden. Met duidelijke visualisaties wordt aan de cliënt getoond of de vermogensdoelstelling gehaald kan worden en wat het meest positieve en negatieve scenario is per beursklimaat.

De Monte-Carlosimulatie worden gemaakt op basis van parameters die de vermogensbeheerder zelf invoert. De EPI-engine kan uitrekenen ‘wat’ de waarde van een parameter zou moeten zijn om een doelstelling met een bepaalde zekerheid te behalen. Dit maakt het mogelijk om complexe vragen van de cliënt te beantwoorden, zoals de voorbeelden hiernaast.

- Hoelang en hoeveel moet ik investeren om mijn doelstelling te halen als ik kies om te beleggen in plaats van te sparen?

- Hoe verandert de haalbaarheid van mijn doelstelling wanneer ik iedere maand €100 opzij zet op een beleggingsrekening in plaats van een spaarrekening?

- Als ik kies voor offensief beleggen (met veel risico), wat gebeurt er dan met mijn vermogen in het slechtste geval? En in het beste geval? Hoe verschilt dit met sparen of defensief beleggen?

- Hoeveel moet ik per maand extra inleggen om de haalbaarheid van mijn doelstelling te verhogen naar 80%?

De EPI-engine

De EPI-engine maakt de risicocapaciteit en het benodigde risico inzichtelijk voor de cliënt.

De EPI-engine voert een Monte-Carlosimulatie uit waar voor verschillende beursscenario’s de rendementen van de beleggingen berekend kunnen worden. Met duidelijke visualisaties wordt aan de cliënt getoond of de vermogensdoelstelling gehaald kan worden en wat het meest positieve en negatieve scenario is per beursklimaat.

De Monte-Carlosimulatie worden gemaakt op basis van parameters die de vermogensbeheerder zelf invoert. De EPI-engine kan uitrekenen ‘wat’ de waarde van een parameter zou moeten zijn om een doelstelling met een bepaalde zekerheid te behalen. Dit maakt het mogelijk om complexe vragen van de cliënt te beantwoorden, zoals de voorbeelden hiernaast.

Gouden combinatie

De combinatie van zowel objectieve als subjectieve risicobeoordelingen creëert een best practice risicoprofiel. Op basis van dit risicoprofiel kunt u samen met uw klant bepalen welke beleggingsstrategie het beste bij hem of haar past.